So prüfe ich eine Immobilie in 5 Schritten

Ich will bei einem Deal nicht „gefühlt gut“, sondern „rechnerisch tragfähig“. Deshalb gehe ich immer in fünf Schritten vor. So sehe ich sofort, ob die Immobilie ein guter Deal ist.

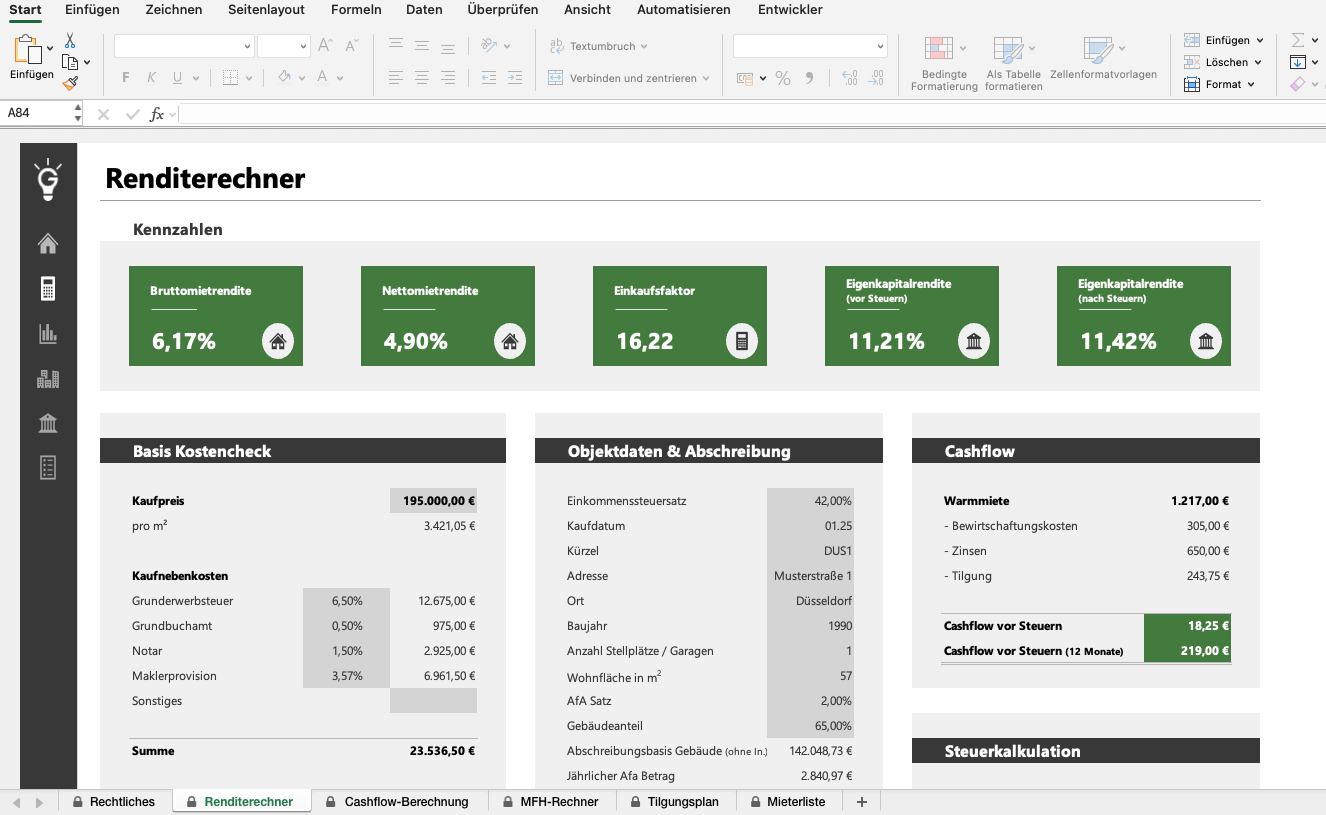

Die Wohnung liegt zentral in Düsseldorf und stammt aus dem Baujahr 1980. Der ursprüngliche Angebotspreis lag bei 230.000 €. Durch Verhandlungen mit dem Verkäufer konnten wir den Kaufpreis auf 195.000 € senken. Das entspricht einem Quadratmeterpreis von 3.421 €.

1) Rendite: Brutto, Netto & Eigenkapitalrendite

Ich starte mit der Rendite – aber nicht nur mit der Bruttomietrendite. Ich betrachte Brutto-, Netto- und Eigenkapitalrendite zusammen, weil dir genau diese Kombination zeigt, wie gut das Objekt wirklich ist, was am Ende übrig bleibt und wie effizient das Eigenkapital arbeitet.

- Brutto ist ein schneller Filter: Wenn dieser schon schwach ist, wird Netto selten ein Wunder.

- Netto ist der Deal-Check: Hier zählen Kaufnebenkosten + die nicht umlagefähigen Kosten

- Eigenkapitalrendite zeigt den Hebel: Wie effizient arbeitet dein eingesetztes Eigenkapital?

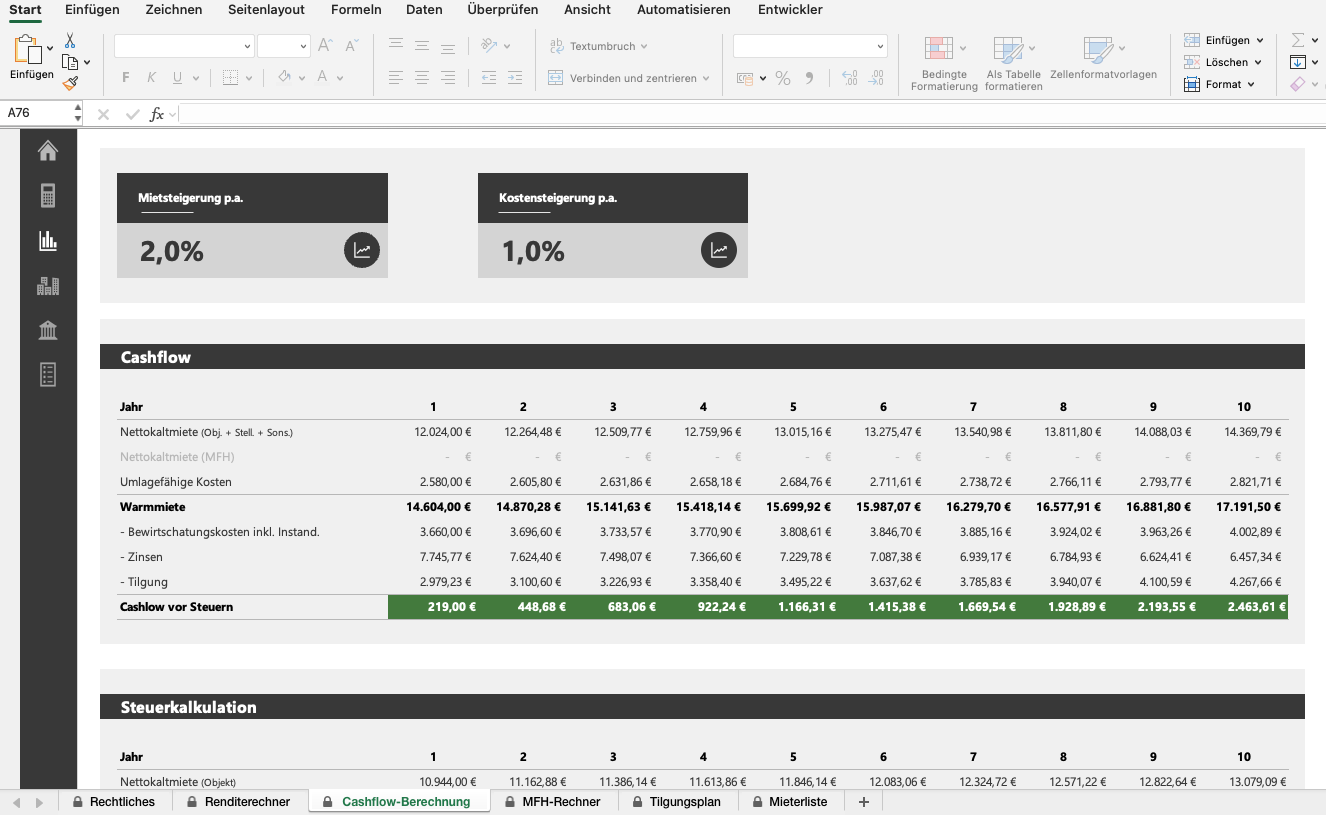

2) Cashflow vor Steuern: Trägt sich das Objekt?

Rendite gibt die einen Überblick. Genauso wichtig ist aber auch der Cashflow. Hier prüfe ich, ob die Wohnung mindestens cashflow-neutral ist oder sogar leicht positiv. Am Anfang sind ein paar Euro Zuzahlung okay – aber mittelfristig muss sich die Wohnung selbst tragen.

- Ich rechne hier mit der Warmmiete.

- Ich ziehe die Bewirtschaftungkosten und die Annuität ab.

- Evtl. ein kleiner Puffer (Leerstand, Reparatur etc.).

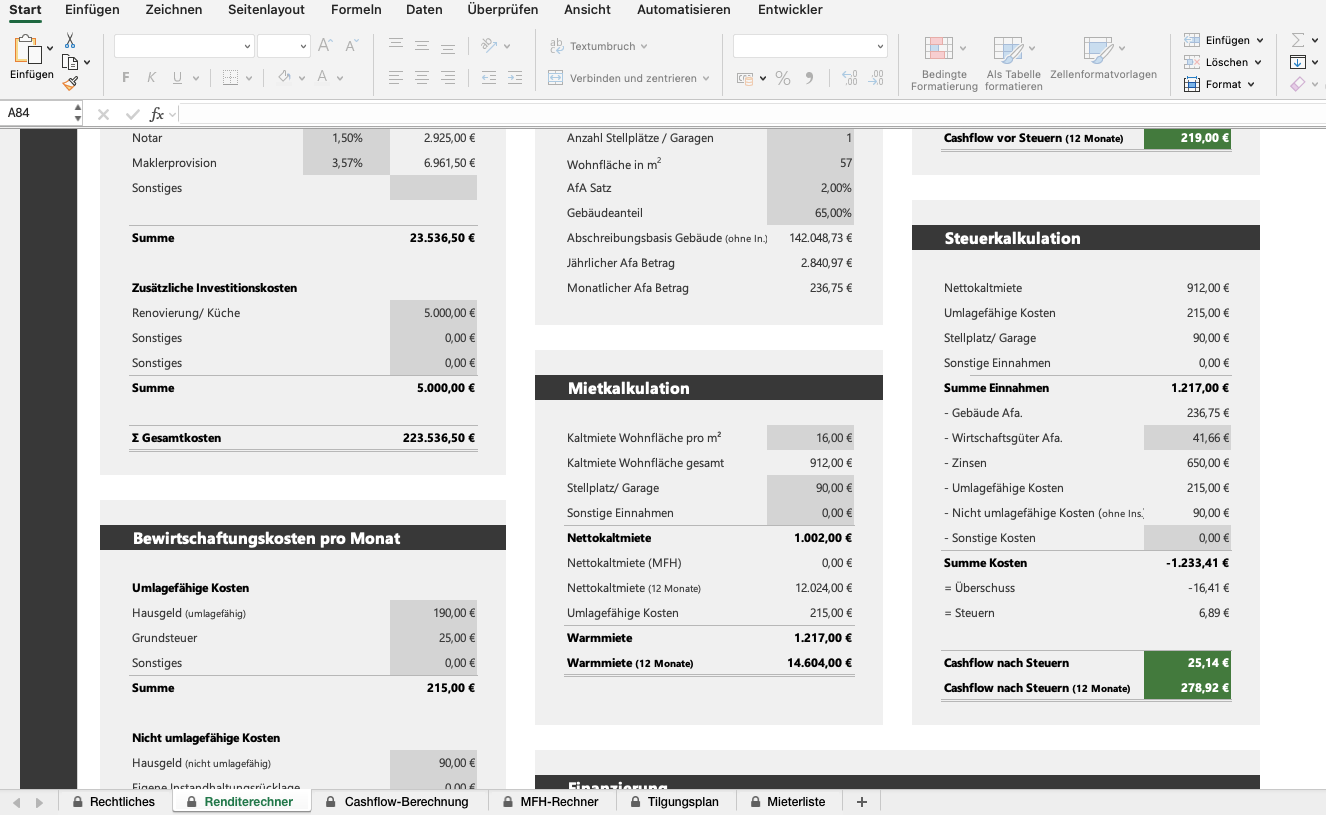

3) Cashflow nach Steuern: Was bleibt wirklich bei dir?

Der nächste Schritt ist die Steuerkalkulation. Hier kannst du durch Gebäudeabschreibung, Zinsen und weitere absetzbare Kosten deinen Cashflow meist deutlich verbessern.

- Entscheidend ist das zu versteuernde Ergebnis, nicht nur der Cashflow vor Steuern.

- AfA ist ein echter Hebel: Cashflow bleibt, Steuer kann sich positiv auswirken.

- Ich kalkuliere immer mit meinem persönlichen Steuersatz – nicht mit pauschalen Annahmen.

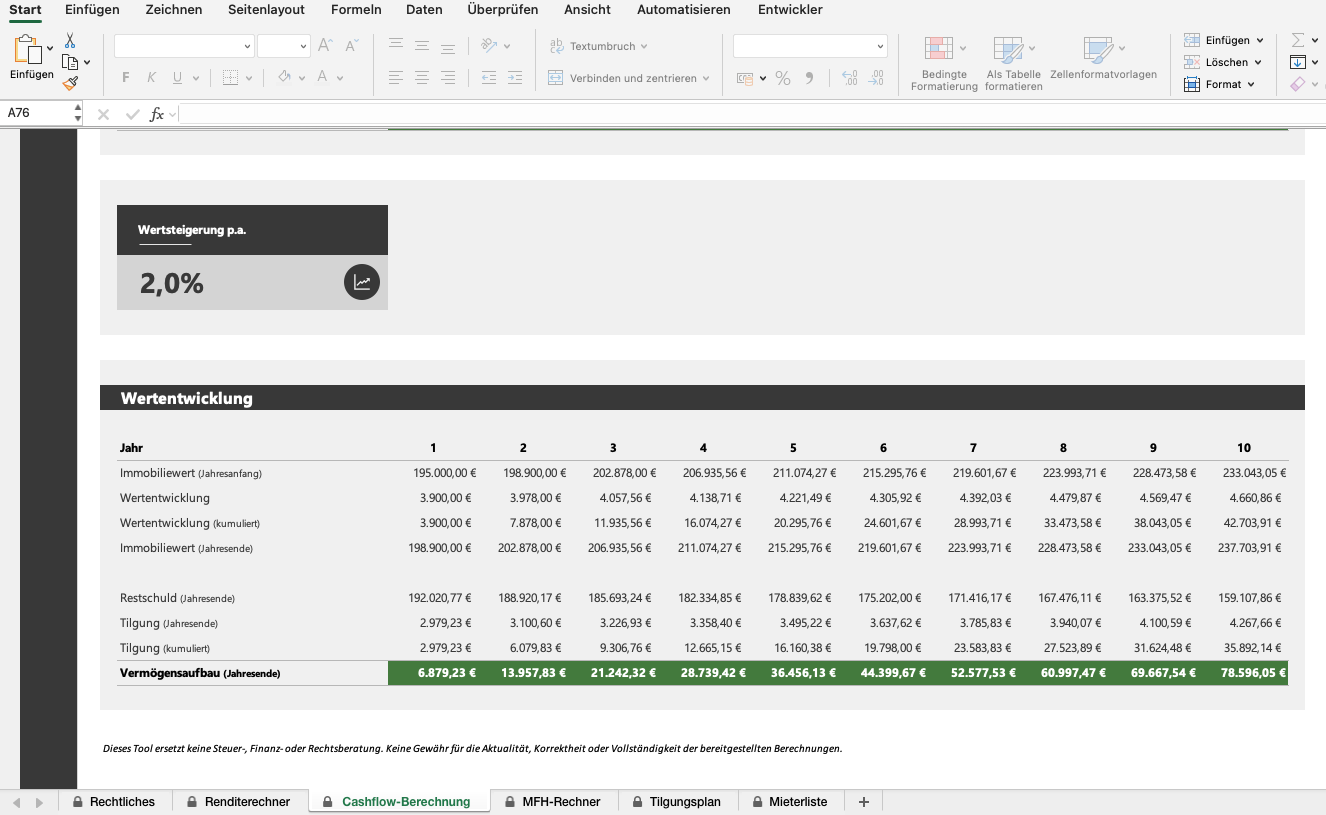

4) Wertsteigerung: Der leise Rendite-Turbo

Cashflow ist dein Sicherheitsgurt. Wertsteigerung ist der Motor. Ich rechne die Wertsteigerung nicht aus, um mir etwas schönzurechnen – sondern um ein Gefühl zu bekommen, was realistisch möglich ist, wenn Zeit und Lage ihren Job machen.

- Ich setze lieber niedrige Annahmen (z. B. 1–2% statt Wunschdenken).

- Ich kombiniere das mit Tilgung: Vermögen entsteht aus „Wert + entschuldeter Kredit“.

- Wenn der Deal ohne Wertsteigerung solide ist, wird’s mit Zeit meistens richtig gut.

5) Zustand & Lage: Zahlen sind nur die halbe Wahrheit

Eine Immobilie kann rechnerisch gut aussehen – und trotzdem ein Stress-Deal sein, wenn Zustand oder Lage nicht passen. Deshalb kommt bei mir zum Schluss immer der Realitäts-Check: Wie „stabil“ ist das Objekt wirklich?

- Zustand der Wohnung: Bad, Böden, Fenster, Elektrik – was kommt in den nächsten Jahren?

- Zustand des Gebäudes: Dach, Heizung, Fassade, Treppenhaus, Rücklagen – was steht an?

- Lage & Nachfrage: ÖPNV, Arbeitgeber, Einkauf, Uni/Innenstadt – wie stabil ist die Vermietbarkeit?

- Vermietbarkeit: Zielgruppe, Schnitt, Mikrolage – wie schnell findest du realistisch Mieter?

- Mein Bauch-Filter: Würde ich mich hier selbst wohlfühlen? Wenn nein, wird’s oft schwer.

Ich kaufe nur, wenn Rendite, Cashflow (vor/nach Steuern), Wertentwicklung und Lage zusammenpassen. Wenn ein Punkt nicht stimmt: Kein Problem – nächstes Objekt.