Viele Immobilien wirken auf den ersten Blick rentabel. Doch sobald man ein Objekt realistisch kalkuliert, ändert sich das Bild.

Der Grund liegt selten an der Immobilie selbst, sondern fast immer an typischen Denkfehlern bei der Berechnung. In diesem Beitrag zeige ich dir die 5 häufigsten Fehler, die bei Immobilienkalkulationen immer wieder auftreten – und wie ein gutes Immobilien Kalkulationstool hier mehr Klarheit bringt.

Fehler 1: Kaufnebenkosten werden unvollständig berücksichtigt

Viele private Investoren rechnen zwar mit dem Kaufpreis, lassen aber wichtige laufende Kosten bzw. Nebenkosten außen vor.

Typische Kosten, die fehlen oder unterschätzt werden:

- Grunderwerbsteuer

- Notar- und Grundbuchkosten

- Maklerprovision

- Zusätzliche Investitionskosten wie z. B. ein neues Bad

Schon kleine Abweichungen verändern:

- den Eigenkapitalbedarf

- die Finanzierungssumme

- die monatliche Belastung

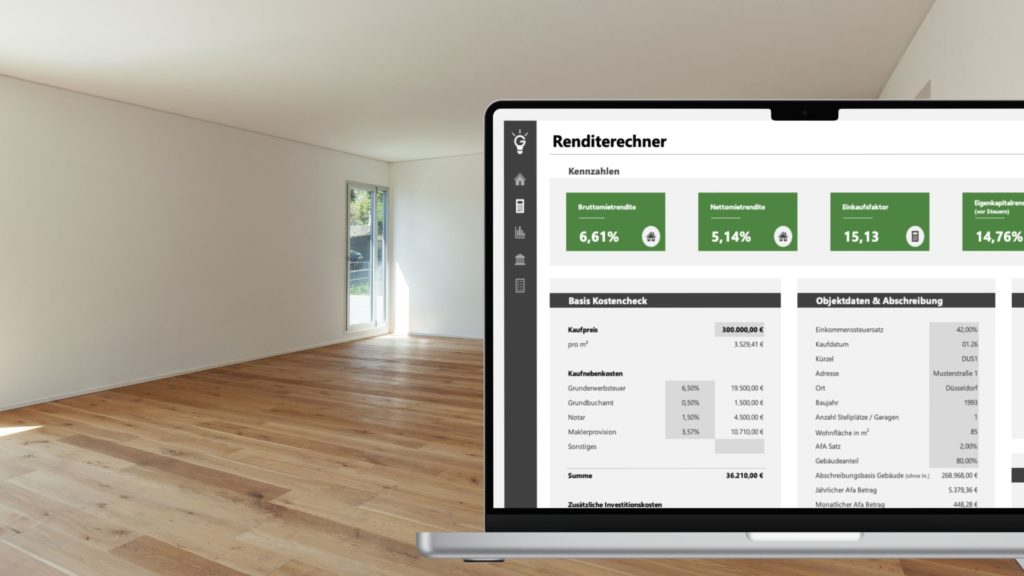

Ein gutes Immobilien Kalkulationstool bildet alle Kaufnebenkosten separat und transparent ab.

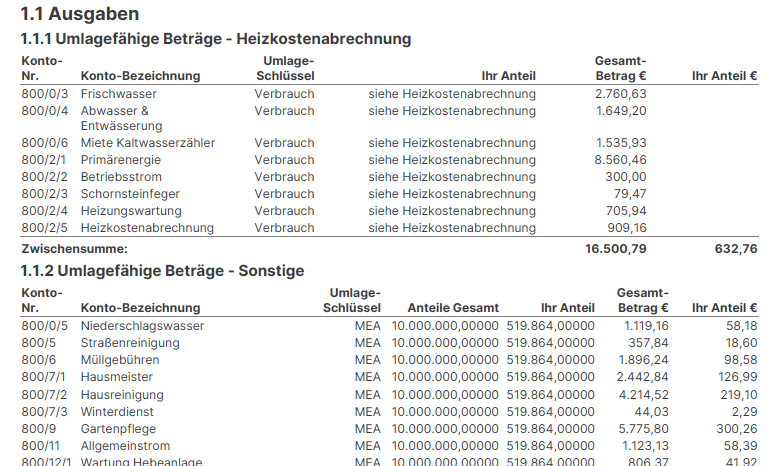

Fehler 2: Umlagefähige und nicht umlagefähige Kosten werden verwechselt

Viele Anleger gehen implizit davon aus, dass ein Großteil der Kosten auf den Mieter umgelegt werden kann. Das kann ein teurer Fehler sein.

Umlagefähige Kosten

Diese Kosten können in der Regel über die Nebenkostenabrechnung weitergegeben werden:

- Grundsteuer

- Wasser und Abwasser

- Müllabfuhr

- Gebäudeversicherung

- Hausreinigung und Gartenpflege

Sie beeinflussen den Cashflow kaum, da diese Posten größtenteils durchlaufen.

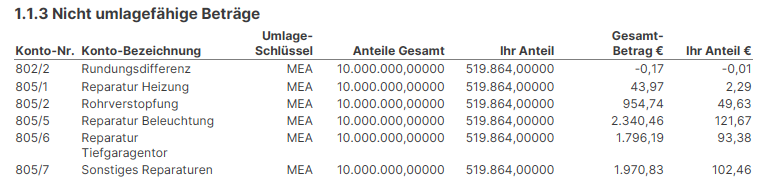

Nicht umlagefähige Kosten

Diese Kosten trägst du immer selbst:

- Instandhaltungsrücklagen

- Verwaltungskosten

- Reparaturen (z. B. Heizung, Dach, Elektrik)

- Leerstand und Mietausfall

Viele blenden genau diese Kosten aus – und zeigen dadurch einen zu positiven Cashflow.

Daher trenne immer die umlagefähigen und die nicht umlagefähigen Kosten.

Fehler 3: Finanzierung wird nur kurzfristig betrachtet

Viele Privatanleger konzentrieren sich ausschließlich auf:

- die aktuelle Monatsrate

- den Zinssatz zum Kaufzeitpunkt

Was häufig fehlt:

- Zinsbindungsdauer

- Tilgungsverlauf

- Restschuld nach 5 oder 10 Jahren

Beispiel: Bei einer Annuitätenfinanzierung bleibt die monatliche Rate zwar gleich, die Zusammensetzung verändert sich jedoch kontinuierlich. Mit jeder gezahlten Rate sinkt die Zinslast, während der Tilgungsanteil innerhalb der Annuität steigt.

Das hat eine wichtige steuerliche Konsequenz: Die absetzbaren Zinsen werden Jahr für Jahr geringer, und dadurch sinkt der steuerliche Effekt der Finanzierung über die Zeit.

Mit anderen Worten: Je länger du die Immobilie hältst, desto geringer ist der steuerliche Hebel aus den Zinsen – auch wenn deine monatliche Belastung gleich bleibt.

Genau deshalb ist es wichtig, dass ein Immobilien Kalkulationstool die Entwicklung von Zins, Tilgung und steuerlicher Wirkung über mehrere Jahre abbildet – und nicht nur die Anfangssituation betrachtet.

Fehler 4: Renditekennzahlen werden isoliert betrachtet

Der Fokus liegt meist auf einzelnen Kennzahlen – nicht auf der gesamten Entwicklung:

- Bruttorendite

- oder eine einfache Nettorendite

Ohne Kontext sind diese Zahlen wenig aussagekräftig.

Typische Probleme:

- Fremdkapital wird nicht berücksichtigt

- Standort wird falsch eingeschätzt

- Cashflow-Übersicht fehlt

- Eigenkapitalrendite wird ignoriert

Ein gutes Immobilien Kalkulationstool setzt Rendite, Cashflow und Kapitalbindung in Relation – statt mit einer einzelnen Kennzahl zu arbeiten.

Fehler 5: Keine Simulation von Kosten- und Wertentwicklung

Cashflow vor und nach Steuern sind nur eine Momentaufnahme. Doch Immobilien sind langfristige Investments.

Warum eine 10-Jahres-Sicht entscheidend ist

Über die Jahre verändern sich:

- Instandhaltungskosten

- Rücklagen

- Mieten

- Immobilienwerte

Ohne Simulation entsteht ein trügerisches Sicherheitsgefühl.

Nach 10 Jahren zeigt sich häufig:

- deutlich höhere laufende Kosten

- mehrere größere Reparaturen

- geringerer realer Cashflow als erwartet

- gleichzeitig ein spürbarer Wertzuwachs der Immobilie

Erst die Simulation von Kosten- und Wertentwicklung zeigt, ob sich die Immobilie wirklich lohnt.

Ein gutes Immobilien Kalkulationstool ermöglicht:

- Mehrjahres-Simulationen (5 – 10 Jahre)

- Anpassbare Annahmen

- Übersicht über Cashflow, Restschuld und Vermögensentwicklung

Fazit: Was bei der Immobilienkalkulation entscheidend ist

Eine realistische Immobilienkalkulation scheitert meist nicht an der Immobilie, sondern an unvollständigen Annahmen. Wer Kosten, Finanzierung und langfristige Entwicklungen sauber berücksichtigt, trifft deutlich belastbarere Entscheidungen.

Ziel einer Immobilienkalkulation ist es, realistische Zahlen abzubilden – nicht ein möglichst positives Ergebnis. Erst danach sortieren wir aus!

Wenn Kosten ausgeblendet, Annahmen vereinfacht oder langfristige Effekte ignoriert werden, ist das Ergebnis zwar bequem – aber nicht immer realistisch. Berücksichtige daher alle Annahmen und schaue dir die konkreten Kostenblöcke des Objekts immer genau an, z. B. anhand der Hausgeldabrechnung. Rechne außerdem mit zusätzlichen Kosten aus Eigentümerprotokollen bzw. geplanten Maßnahmen.

Hinweis: Die in diesem Artikel dargestellten Inhalte stellen keine Anlage- oder Finanzberatung dar. Die Berechnungen basieren auf pauschalen Annahmen und persönlichen Erfahrungen und dienen ausschließlich der Orientierung. Dieser Beitrag kann Werbe- oder Affiliate-Links zu eigenen oder externen Angeboten enthalten. Wenn du auf über solche Links etwas kaufst, erhalte ich ggf. eine Vergütung – für dich entstehen keine Mehrkosten.