Oft werde ich gefragt, worauf Banken eigentlich schauen, wenn sie entscheiden, ob man eine Finanzierung bekommt oder nicht. Ganz einfach: Auf drei zentrale Punkte — Kapitaldienstfähigkeit, Objektwert und Schufa. Die Bank will schwarz auf weiß sehen, dass man sich die Rate leisten kann – heute, morgen und auch noch in ein paar Jahren. Wenn alle drei Bereiche stimmig sind, ist die Wahrscheinlichkeit sehr hoch, dass die Finanzierung genehmigt wird.

Kapitaldienstfähigkeit – die interne Haushaltsrechnung entscheidet

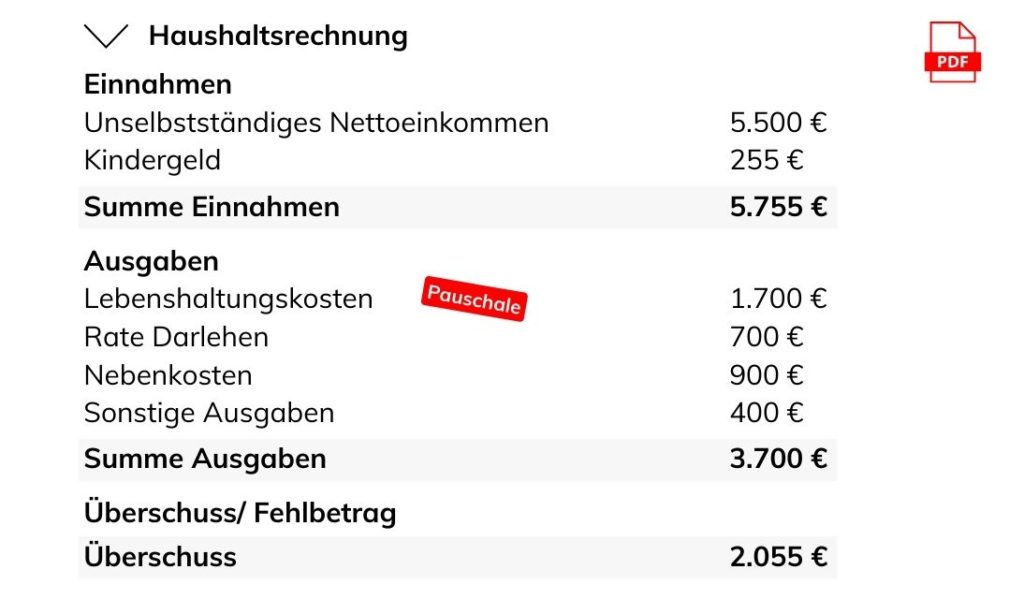

Die Bank prüft nicht aus dem Bauch heraus, sondern mit einer internen Haushaltsrechnung, ob du dir die Immobilie wirklich leisten kannst. Dazu schaut sie zuerst auf deine monatlichen Einnahmen. Gemeint ist das Nettohaushaltseinkommen, also alles, was nach Steuern und Sozialabgaben übrig bleibt: dein Gehalt, Einkünfte aus Nebentätigkeiten, Mieteinnahmen oder auch staatliche Leistungen wie Kindergeld.

Einmalige oder unregelmäßige Einnahmen wie Weihnachtsgeld, Boni oder variable Provisionen lässt die Bank meistens außen vor, weil sie eben nicht regelmäßig fließen und deshalb nicht zur dauerhaften Kapitaldienstfähigkeit beitragen.

Sind die Einnahmen ermittelt, geht es weiter mit den Ausgaben. Hier zählen vor allem deine festen monatlichen Kosten, wie bestehende Ratenkredite, Versicherungen oder andere Finanzverpflichtungen. Und dann kommt ein entscheidender Punkt: Für deine Lebenshaltungskosten setzt die Bank eigene Pauschalen an – völlig unabhängig davon, wie sparsam du wirklich lebst. Wie hoch diese Pauschalen sind, hängt vom jeweiligen Kreditinstitut ab und ist nicht verhandelbar.

Am Ende schaut die Bank dann nur noch darauf, ob nach Abzug aller Kosten genug Geld übrig bleibt, um die Kreditrate langfristig zu bedienen. Wenn hier keine ausreichende Reserve bleibt, scheitert eine Finanzierung fast immer an dieser Stelle – selbst dann, wenn der Objektwert solide ist und die Schufa völlig unauffällig.

Fazit: Die Haushaltsrechnung ist die wichtigste Hürde. Wenn sie nicht passt, hilft kein perfekter Score und kein noch so gutes Objekt.

💡 Tipp: Mit dem Budgetrechner kannst Du berechnen, welches Netto-Einkommen Du für Deine Immobilienfinanzierung benötigst – abhängig von der Finanzierungsgrenze.

👉 Hier geht’s zum Budgetrechner

Objektwert – der reale Marktwert schlägt den Kaufpreis

Der zweite große Prüfpunkt ist der Immobilienwert. Die Bank will sicher sein, dass die Immobilie wirklich so viel wert ist, wie du dafür bezahlst. Dafür wird das Objekt bewertet – neutral und unabhängig vom Kaufpreis. Dabei fließen Faktoren wie Grundstücksgröße, Wohnfläche, Zustand, Baujahr und natürlich der Standort bzw. die Postleitzahl mit ein.

Zahlt man z. B. 350.000 €, aber der Bank-Marktwert liegt bei 300.000 €, entsteht eine Finanzierungslücke. In diesem Fall hast du nur zwei Möglichkeiten:

- Mehr Eigenkapital einbringen, um die Differenz abzudecken

- Preis nachverhandeln oder ein anderes Objekt wählen

Warum ist das so? Ganz einfach: Die Immobilie ist die Sicherheit für die Bank. Bei einem Kreditausfall will die Bank sicher sein, dass sie den Marktwert am Immobilienmarkt realisieren kann. Deshalb ist der interne Wert für die Bank maßgeblich, nicht der Kaufpreis oder der emotionale Wert, den du dem Objekt beimisst.

Praxisregel: Je marktgerechter der Kaufpreis, desto reibungsloser die Finanzierung.

Schufa – wichtig, aber selten das Hauptproblem

Der dritte Punkt ist die Schufa. Ein alter negativer Eintrag, selbst wenn er erledigt ist, kann bei der Prüfung auffallen und Fragen aufwerfen. Deshalb gilt ganz klar: Rechnungen immer pünktlich bezahlen, keine unnötigen Kredite und keine dauerhafte Überziehung des Dispos.

Aber wichtig zu verstehen: Ein Immobilienkredit scheitert nur in seltenen Fällen ausschließlich am Schufa-Score.Viel häufiger liegt es an der Kapitaldienstfähigkeit oder daran, dass der Objektwert den Kaufpreis nicht stützt. Eine solide Haushaltsrechnung kann einen durchschnittlichen Score problemlos überdecken.

Fazit: Ein Immobilienkredit scheitert nur seltenen am Schufa-Score.

💡 Übrigens, wenn du Immobilien kaufst und vermietest, kann ich dir meinen Excel-Renditerechner sehr empfehlen. Damit kalkuliere ich jeden Kauf ganz genau, vermeide Rechenfehler und habe alle wichtigen Kennzahlen wie Brutto-, Netto- und Eigenkapitalrendite sowie eine saubere 10-Jahres-Vorausschau direkt auf einen Blick. Schau dir gerne das Video an:

Wann die Bank „Grünes Licht“ gibt

Wenn diese drei Bereiche passen — also Haushaltsrechnung tragfähig, Objektwert realistisch und Schufa stabil, gibt es in aller Regel keine Hürden mehr. In den meisten Fällen liegt eine Ablehnung nicht daran, dass die Bank „keine Lust hat“, sondern daran, dass einer dieser drei Faktoren nicht erfüllt ist.

Hinweis: Die in diesem Artikel dargestellten Inhalte stellen keine Anlage- oder Finanzberatung dar. Die Berechnungen basieren auf pauschalen Annahmen und persönlichen Erfahrungen und dienen ausschließlich der Orientierung. Dieser Beitrag enthält Affiliate-Links. Wenn du über diese Links etwas kaufst, erhalte ich ggf. eine Provision – für dich entstehen keine Mehrkosten.