Die Bauzinsen sind im Dezember 2025 weiter angestiegen. Besonders seit Mitte Oktober haben sich die Renditen deutscher Pfandbriefe deutlich erhöht. Da Banken sich über Pfandbriefe refinanzieren, führt dies zu spürbar teureren Finanzierungen. Eine 2 vor dem Komma ist in diesem Jahr definitiv nicht mehr realistisch.

Beispielannahmen

Als Modell dient eine 100 m² Wohnung in Düsseldorf mit einem Kaufpreis von 500.000 €. Die Kaufnebenkosten liegen bei rund 60.000 €. Die anfängliche Tilgung beträgt wie üblich 2 %.

80 % Finanzierung

Bringen Käufer insgesamt 160.000 € Eigenkapital ein (inklusive Nebenkosten), liegt der aktuelle Zinssatz bei 3,35 %. Daraus ergibt sich eine monatliche Kreditrate von rund 1.780 €.

Unter Einberechnung von Hausgeld, Strom und Internet sollte man insgesamt mit etwa 2.280 € monatlicher Belastung rechnen.

100 % Finanzierung

Wer nur die Kaufnebenkosten zahlt – also den kompletten Kaufpreis finanziert – zahlt deutlich mehr. Der aktuelle Zinssatz liegt hier bei 3,91 %, was eine monatliche Kreditrate von rund 2.460 € ergibt.

Inklusive Hausgeld und Nebenkosten ergibt sich eine Gesamtbelastung von etwa 2.960 € pro Monat.

➡️ Weniger Eigenkapital = höherer Zinssatz

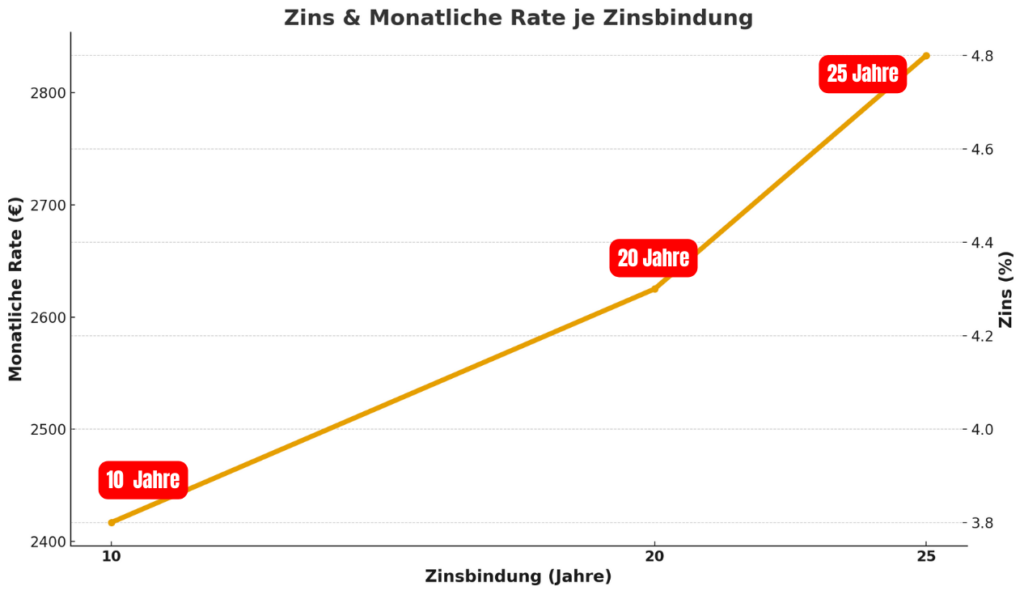

Welche Sollzinsbindung ist sinnvoll?

Eine pauschale Empfehlung gibt es nicht. Die richtige Zinsbindung hängt vom Ziel des Käufers ab:

- Kurze Zinsbindung (z. B. 10 Jahre)

► günstigerer Zinssatz

► niedrigere monatliche Rate

► flexible Anschlussfinanzierung - Lange Zinsbindung (15, 20 oder 30 Jahre)

► teurere Zinsen

► aber hohe Zinssicherheit und geringere Restschuld

► geringes Risiko bei der späteren Anschlussfinanzierung

Praxis-Tipp: Bei Zinssbindungen über 10 Jahren gilt § 489 BGB – Kreditnehmer können das Darlehen nach 10 Jahren mit sechs Monaten Frist ohne Vorfälligkeitsentschädigung kündigen oder ablösen. Das macht lange Bindungen attraktiver als viele denken.

Fazit zu den Bauzinsen im Dezember 2025

Die Bauzinsen sind im Dezember wieder teurer geworden. Häuslebauer sollten unbedingt mehrere Banken vergleichen. Besonders Volksbanken zeigen sich oft überraschend flexibel.

Die 2 vor dem Komma ist für 2025 unrealistisch – wer finanziert, sollte die monatliche Belastung sorgfältig kalkulieren und seinen Eigenkapitaleinsatz optimieren.